マネイロのリリースで体験者は急増

2020年末にスタートしたお金の診断・相談サービス「マネイロ」ですが、2021年に入りこれまでにないペースで多くのお客様に利用されるようになったという話がありました。その背景について教えてください。

2020年8月にシリーズAの資金調達も終わり、その資金なども活用し、年末にはマネイロをローンチできました。

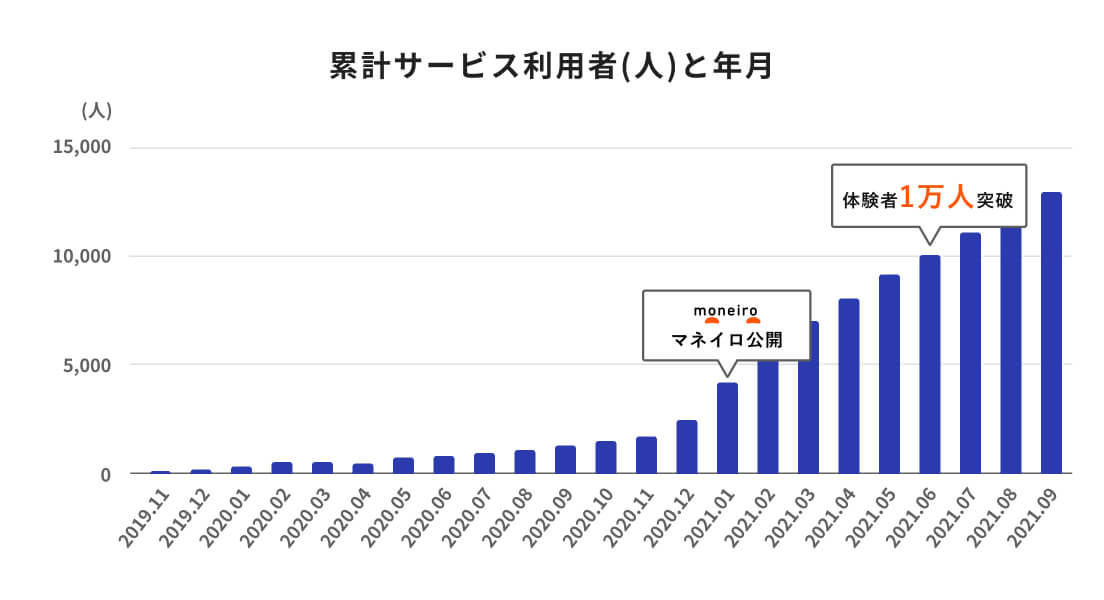

下図はマネイロの累計サービス体験者数のグラフです。オンラインセミナー、オンライン相談、3分投資診断を利用してくださったお客様の累計数となっています。

グラフをご覧いただくと、2020年末からサービス体験者数が急激に増加しているのが見て取れるかと思います。

これは前回もお話ししましたが、私たちの金融サービスのブランドを「マネイロ」としてリリースし、お客様に受け入れていただいた結果だと考えています。

2021年6月には、累計サービス体験者は1万人を超えました。ちなみに2023年9月には10万人を超えています。

関連記事Related Articles

マネイロのブランドをどう確立していくのか

サービスブランドを考えるにあたって、何を重要視されたのでしょうか。

まずは、マネイロのブランドをどう確立するかを考え抜きました。サービスブランドを検討するにあたっては、社内外に意見を求めながら「自分たちのサービスの強みはなにか」を徹底的に考え抜きました。

議論を進める中、そもそもブランドとは自分たちと「他との差」が原点であるということに気づきました。自分たちは競合とどう違うのか、会社やサービスの競争優位はどこにあるのかというのはまさにブランドの原点です。他と同じものからはブランドは生まれないでしょう。そして、ブランディングとはその差を生み出す工夫のことです。

その考え方に基づいて、「マネイロのブランドとは何か」、「他との差は何か」を考えていきました。すると、なぜマネイロを始めたのか(WHY)、そしてマネイロが何を(WHAT)どうやって(HOW)お客様の課題を解決できるのかを考えれば、その答えにたどり着けると気がついたんです。

そして、利用者をはじめステークホルダーの方に、サービスの体験等を通じてブランドを頭に入れてもらうための取り組みがマーケティングだととらえました。

伝統的金融機関が注力しない、”はたらく世代”をメインの顧客層に

先ほどブランドとは「他との差」だというお話がありました。では、マネイロは他のサービスと比べてどう違うのでしょうか。

はじめに、なぜ私たちがマネイロを始めたのかという「WHY」のところからお話ししましょう。

あらためてマネイロについて説明をすると、オンラインで完結する「お金の診断・相談サービス」です。マネイロのお客様の中心は「はたらく世代」です。お客様のご関心は、将来資金をどう作っていくかということがほとんどです。

最近ですと、つみたてNISA、新NISAといった非課税枠がある投資制度や、新NISAだけではなくiDeCoも含めたつみたて投資の制度をどう活用するかといったことが主な相談内容となっています。

では、なぜ私たちがはたらく世代のお客様を中心に据えたのかというと、日本において本当に資産運用が必要な現役世代にサービスが行き届いていないと感じたからです。

資産運用のアドバイスは銀行や証券会社でも受けられますよね。何が違うのでしょうか?

銀行や証券といった伝統的な金融機関は、すでに資産を持っている方を主な顧客層としています。これから資産形成をしていく層は対象ではないことが多いかと思います。そうなると、伝統的な金融機関の顧客層から多くのはたらく世代が外れてしまいます。

では、伝統的な金融機関がはたらく世代にあわせてサービスを提供できないのかと聞かれることも多いですが、私が見ている限り、いろいろな問題があります。

銀行や証券会社の有人の営業時間は、多くは平日の午前9時から午後3時くらいまででしょう。はたらく世代のお客様にあわせたサービスを提供しようとすれば、従業員の就業体制も変える必要があります。これは簡単そうに見えて、実際に全面展開するとなると非常に困難を伴います。

また、伝統的な金融機関において、はたらく世代は既存の顧客と比較して短期的には収益性は低いと思います。ですから今後もそんなに簡単に注力する事業だとは考えにくいです。

なるほど、それに比べて、マネイロのサービスははたらく世代向けに提供しやすい理由があるということですね。

まず、マネイロのサービスはすべてオンラインで柔軟にご対応できます。

マネイロのサービスは、大きく①学び、②診断、③相談の三種類があるのですが、すべてオンラインで完結します。

①と②については人が介在しないオンラインサービスなので、お客様が好きな時にご利用いただけます。例えば、仕事の休憩時間に30分でオンラインセミナーを見て、帰りの電車の中で診断を利用するなど、スキマ時間で資産運用に関する学びが得られるようになっています。

その上で、分からないことがあれば③の相談を利用できるため、学びから相談まで、お客様のペースにあわせて、一貫性のあるサービスを提供できるのです。

オンライン相談は、人(ファイナンシャルアドバイザー)が対応するため、24時間とはいきませんが、午前9時から午後9時まで12時間対応となっています。はたらく世代の生活にあわせて、土日祝日も全て営業(注:年末年始は除く)しているため、出勤前、帰宅後、休日などに、全国各地どこからでもオンラインで気軽にアクセスすることができます。

こうしたサービスの差は、伝統的な金融機関と比べて大きな優位性になると思います。

ニーズドリブンの資産運用アドバイス

資産運用コンサルティングは他の金融機関とは異なるのでしょうか。優秀なファイナンシャルアドバイザーが多いのでしょうか。

先ほどの流れで行くと「WHAT」の部分に当たると思いますが、マネイロが提供しているサービス内容には2つの特徴があります。

一つ目の特徴は、マネイロのアドバイスはお客様のニーズをお伺いした上で、課題解決に必要な金融商品をご提案するというアプローチだということです。

たとえば、お客様から「資産形成を始めたいのですが、どうすればいいですか」と聞かれたときには、まず、資産形成が必要だという考えに至った背景を伺います。コンサルティングの中でお客様の目標額に近づけるため、また課題解決に必要な金融商品をご提案するという流れです。

一方、伝統的な金融機関では商品ありきで営業マンが営業を展開するケースがあります。既に資産をお持ちのお客様向けに投資アイデアとして提供しているということが背景かと思いますが、マネイロの場合にはこれから資産形成が必要なお客様がほとんどですので、ニーズに応じて金融商品が決まります。

二つ目の特徴は、投資信託や債券といった有価証券も生命保険も、同時にファイナンシャルアドバイザーがご提供できることです。マネイロのファイナンシャルアドバイザーは有価証券を取り扱うことができる外務員資格と生命保険の募集人資格を必ず保有しています。ですので、つみたてNISAのご相談も保険のご相談も一度にお受けすることができます。

もちろん、伝統的な金融機関の営業スタッフも両方の資格を持っていることが多いとは思います。

しかし、証券会社の営業であれば投資信託や債券といった有価証券を積極的に扱うでしょう。また、銀行であれば預金、住宅ローン、投資信託、保険、相続対策など取り扱う商品や相談内容が幅広であるが故に、スタッフの各領域の専門性がどうしても浅く、専門家への橋渡しをするのが仕事になってしまうことがあります。実際に、資産運用領域の専門性を高めたいということで当社のファイナンシャルアドバイザーとして転職してくる銀行出身者も多いです。

なぜマネイロではワンストップのコンサルティングにこだわるのでしょうか。

「ワンストップでさまざまな金融商品を検討したい」とお考えのお客様が多いからです。求められていることを、徹底的に高品質にやり抜くと決めています。

例えば、つみたてNISAに興味があって相談に来られた方でも、将来に必要な資金の全体像を一緒に描きながらプラニングする中で、つみたてNISAだけではなく、ほかの金融商品も併せて購入されるというケースは多いです。

なぜマネイロで紹介される商品には特別な競争力があるのでしょうか。

まずは創業メンバーで金融業界出身の私と泉田が選定しているのは、大きな特徴だと思います。

私は証券会社出身ですし、泉田は投資信託会社、生命保険会社の出身です。ですので業界が異なる金融商品の横比較も2人でできてしまいます。お互い金融機関にいましたし、個人としても様々な資産運用を経験してきただけに、酸いも甘いも知り尽くしており、金融商品にはかなりうるさい方だと思います(笑)。自分たちが欲しくない商品をお客様にご提供したくないので、推奨商品を見直す商品検討会は毎回、議論が白熱します。

【ワンマイルパートナーズ(現:モニクルフィナンシャル)関連記事】

メガバンクで気づいた!私がやりたかったのはお客様の資産形成を「ゼロからイチ」にするお手伝い|あなたはなぜIFAを目指したのか

マネイロは集客のDXに成功した資産運用プラットフォーム

他にも伝統的な金融機関との違いはありますか。

お客様の集客アプローチが大きく異なります。「HOW」の部分にあたりますかね。

伝統的な金融機関の集客導線は、営業担当が電話でアポをとったり、生命保険外交員が知り合いのつてで面談をしたり、また店舗がある場合には店頭で呼び込みをしたりというものが中心だと思います。

一方、マネイロでは、多くの方に興味を持っていただけるようなデジタル・マーケティングの仕組みが確立しています。

インターネット広告を使っても集客をしていますが、自社で運営するメディアなども活用し集客を行っています。いわゆるコンテンツマーケティングが主体です。

また、マネイロ自体でも集客できますが、モニクルのグループ企業で運営する月間ユニークユーザ数で1200万人のくらしとお金の経済メディア「LIMO」からも集客することができます。

このように、マネイロは伝統的な金融機関が属人的なネットワークを主体としていたり、店舗の立地といった地域固有の集客チャネルといったくびきから切り離した形で、集客のDX(デジタル・トランスフォーメーション)に成功しました。

集客DXが上手くいったことにより、これまでの伝統的な金融機関と比較して、人件費や地代や家賃、そして時間を削減することができるようになったわけです。

意地悪な聞き方になるかもしれませんが、金融系のネットサービスはモニクルグループが初めてではないと思います。これまで「フィンテック」とよばれる金融系ネットサービスも数多く出ていました。彼らには集客のアドバンテージはなかったのでしょうか。

結論から言うと、自社集客にこだわったフィンテック企業はかなり苦戦し、大手の金融機関と組んで集客したフィンテック企業が生き残ったと捉えています。

上場したフィンテック企業も収益としては厳しく、異業種ですでに顧客を抱えるプレーヤーと協業するケースが多いと思います。

ネットにおける金融サービスを提供するにあたっては、どうやって多くのお客様にいかに安い費用でサービスを使っていただけるかがカギとなります。

ここまでマネイロの2021年の展開についてお話しをお伺いしてきましたが、振り返ってみていかがでしょうか。

2021年はマネイロのブランディング元年でしたが、今振り返ってみても課題が多かったです。

2021年以前と比べると集客はできるようになりましたが、集客費用がまだ高くついていましたね。やはりブランドを確立できないとお客様に選んでいただけないですし、そもそもお金の話をしているので信用もしてもらえません。

2022年には新しい取り組みもしているので、それは別の機会にお話ししましょう。

では、次回は2021年の残りのお話をお願いします。本日は長時間ありがとうございました。

こちらこそ、ありがとうございました。(次回の記事はこちら)

モニクル設立ストーリー シリーズ記事

関連記事Related Articles

関連記事Related Articles

関連記事Related Articles

関連記事Related Articles

関連記事Related Articles