ポッドキャストを聴く(家計管理 #4 今日から始めるパーソナルファイナンス!固定費と変動費をチェックしてみよう【第8話】)

はじめに

音声メディア『モニクルラジオ』がお届けする金融教育ポッドキャスト「15分で学ぶ!社会人のマネーHOW TO」は、「これだけおさえておけば、お金で大ケガをしない!」をコンセプトに、全50回のプログラムを配信しています。この番組では、学校の金融教育カリキュラムを作る際にも使用されている「金融リテラシー・マップ」にまとめられている項目を踏まえながら、金融知識をひとつずつ学んでいきます。

今回は、第8回の「今日から始めるパーソナルファイナンス!固定費と変動費をチェックしてみよう」でお話した内容を記事としてお届けします。

固定費と変動費を理解して、お金の使い方を見直そう

今日のテーマは「固定費と変動費」です。

資産形成を始めるにあたって、「自分が毎月使える金額」を把握するためのステップをお話ししていきましょう。第5話にも出てきた「可処分所得」という言葉を覚えていますか?

給与収入から「社会保険料」と「税金」を差し引いた金額のことですよね。実際にもらえる金額で、「手取り収入」ともいいます。

その通りです。その手取り収入をどう使うのか考えていきます。まずは毎月の支出を、大きく「固定費」と「変動費」に分けて考えてみましょう。

固定費と変動費の違いとは?

固定費には、どのような支出が該当しますか?

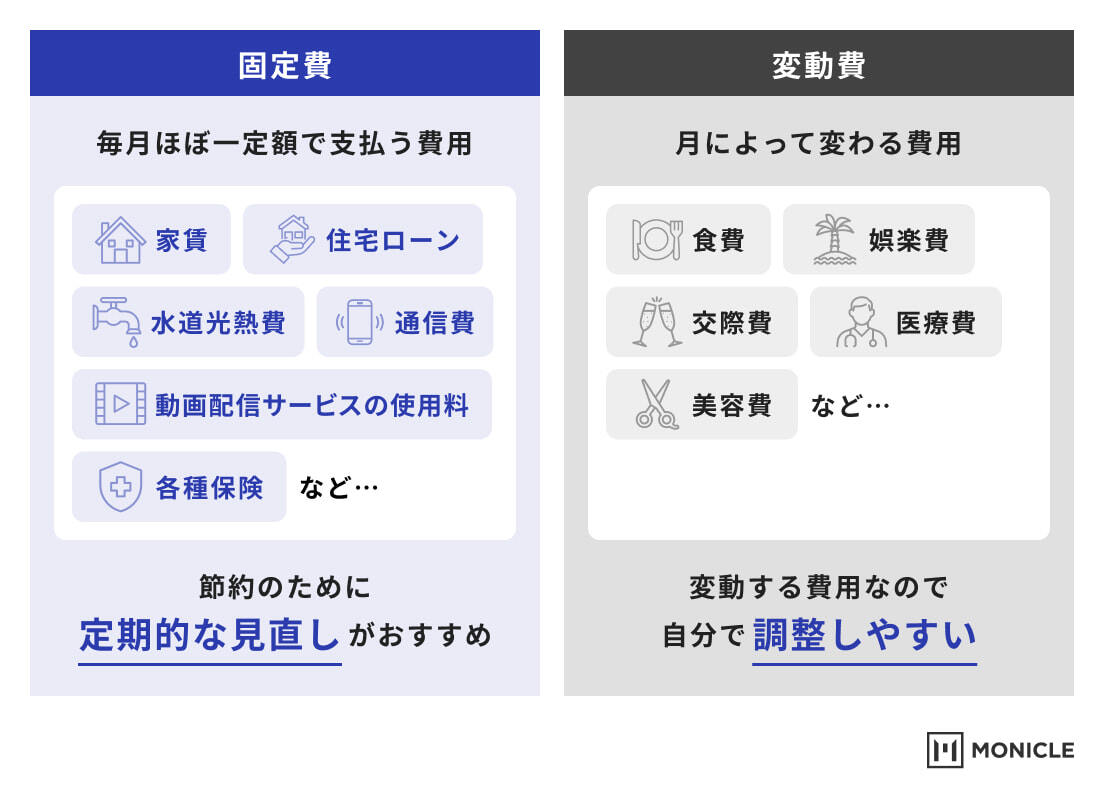

「固定費」は、家賃や光熱費、スマホやWi-Fiの通信費など、毎月ほぼ一定額で支払う費用のことです。最近は動画配信サービスや音楽サブスクリプション(サブスク)などの定額サービスも固定費に含まれることが多いですね。

外食を含む食費、娯楽費や交際費、医療費など、毎月金額が変わる支出は「変動費」に分類されます。

固定費といっても、水道代や電気代などは、毎月少しずつ金額が変わりますよね。また、「毎月、一定額のコーヒー代が必要」という場合は、コーヒー代も固定費に含まれる気がします。

実はその通りで、「これが固定費」という明確な答えはないというのが結論です。みなさんのライフスタイルによって分類が変わるので、ざっくりと自分の毎月の支出を「固定費」「変動費」という概念で分けてみてください。

支出を減らすカギは固定費の見直し

では、固定費と変動費を把握したら、次はどうすればいいですか?

最初に見直してほしいのは「固定費」です。変動費はまさに変動する費用なので自分で調整しやすいですが、固定費は見直す機会が少なく、無意識のうちに支払い続けていることが多いためです。

例えば、通信費を格安キャリアに変更したり、使っていないサブスクのサービスを解約することで、意外と大きく削減できることがあります。保険も定期的に見直すと節約につながりますよ。

自分のライフスタイルやライフステージによって必要な保険も変わるはずなので、定期的に見直すのがおすすめです。

たしかに、一度契約したらそのままにしていることが多いですね。

そうなんです。固定費を見直すことは、無理なく支出を減らせるポイントです。

「先取り貯蓄」で無理なく資産形成が可能に

資産形成を始める際のポイントはありますか?

資産形成では、余ったお金を貯めるのではなく、最初に「資産形成に回すお金」を決めることが大切です。将来自分でどれくらいの資金を用意したいかで毎月の資産形成に回すべき金額が決まるからです。

毎月の手取り収入から固定費を差し引き、その中から資産形成に使う金額を先に確保するイメージですね。

資産形成のお金は、あらかじめ固定費に組み込んでしまうということですね。

はい。さまざまな金融商品がありますが、どの金融商品で資産形成を始めるのかを決め切れていないのであれば、預貯金も金融商品のひとつですので、「〇〇円を貯金しよう」というのも立派な資産形成の一つです。

また、企業の福利厚生として「企業型確定拠出年金(企業DC)」がある場合は、給与から天引きされるので無理なく資産形成を続けられますね。

あらかじめ給与から天引きしてもらえるのはいいですね。

企業型確定拠出年金は、現在掛金の上限が議論されている最中なのですが、企業側が一定金額を上限として掛金を負担してくれる制度です。

全額企業負担の場合もあれば、一部企業負担で上限まで自分の給与から掛金を支払うこともできます。その場合、掛金は所得控除の対象となり、税制優遇が受けられるメリットがあります。

企業型確定拠出年金に支払うお金のことは、「積み立て金」ではなく「掛金」というんですね。

積み立て金と掛金の意味は概ね同じなのですが、拠出年金は年金制度の一部なので、掛金といいます。公的年金の場合も掛金ですね。

また、民間の保険に加入している場合は、毎月の保険料を「掛金」といいます。保険料は定額の支払いなので「固定費」に該当しますね。

ちなみに、iDeCoは企業型確定拠出年金とはどう違うのですか?

「企業型確定拠出年金」は、この制度を導入している企業の従業員などが加入します。

iDeCoは「個人型確定拠出年金」といい、名前の通り個人で加入する制度です。

手取り収入を5つの項目に分けて管理しよう

ほかにも資産形成のための工夫はありますか?

先ほどお話ししたように、資産形成に使うお金は「固定費」と考えて毎月確保するのがおすすめです。さらに、使い道に合わせてお金を分けておくことも大切ですね。

企業年金は老後の資産形成に限られますので、新NISAなどを含め、どのような金融商品があるのかについては別の回でお話したいと思います。

ポイントは、どのような制度を使って、どのような金融商品や個人年金を選んで自分の資産を作っていくかを考えることです。

「人生の三大支出」の話が以前にありましたが、「老後資金」を作るのが資産形成において最も大きなポイントになるということでした。企業年金制度やiDeCoでは、貯めたお金を引き出せるのは原則60歳からです。「家を買いたい」「子どもの教育資金を貯めたい」という場合は、どうしたらいいですか?

手取り収入を「固定費」「変動費」「預貯金」「老後のための資産形成」「老後以外の資産形成」という項目で考えると分かりやすいと思います。

年金はすぐに取り出せませんし、金融商品によってはすぐに現金化できないものもあります。預貯金であればすぐに換金できますが、このことを「資産の流動性」といいます。

目的に応じて、お金を分けて運用・使用することが大切ですね。

第8話のまとめ

- 手取り収入を「固定費」と「変動費」に分け、削れる費用を見直す。

- 見直した手取り収入を「固定費」「変動費」「預貯金」「老後資産形成」「老後以外の資産形成」に分類し、資産形成に使える金額を明確にする。

- 企業の福利厚生では、企業型確定拠出年金などの年金制度を活用して老後の資産形成ができる。

- 資産形成では、すぐに引き出せるお金を用意しておくことも大切。

パーソナリティー:泉田良輔プロフィール

株式会社モニクル

取締役 グループ戦略担当

泉田 良輔 Ryosuke Izumida

慶応義塾大学卒業後、日本生命保険、フィデリティ投信で外国株式や日本株式のポートフォリオマネージャーや証券アナリストとして勤務。2013年3月、株式会社ナビゲータープラットフォーム(現:株式会社モニクルリサーチ)を共同設立し、取締役に就任(現在は代表取締役)。2018年11月、株式会社OneMile Partners(現:株式会社モニクルフィナンシャル)を共同設立し、取締役に就任。2021年10月、ナビゲータープラットフォームとOneMile Partnersの親会社として、株式会社モニクルを設立し、取締役に就任。日本証券アナリスト協会認定アナリスト(CMA)。東京科学大学大学院非常勤講師。慶應義塾大学大学院システムデザイン・マネジメント研究科修士課程修了。著書に「銀行はこれからどうなるのか」「Google vs トヨタ」「機関投資家だけが知っている『予想』のいらない株式投資法」など。