ポッドキャストを聴く(金融分野共通#2 ニーズに応じてどんどん増えた金融商品!豊富な選択肢からどう選ぶ?【第10話】)

はじめに

音声メディア『モニクルラジオ』がお届けする金融教育ポッドキャスト「15分で学ぶ!社会人のマネーHOW TO」は、「これだけおさえておけば、お金で大ケガをしない!」をコンセプトに、全50回のプログラムを配信しています。この番組では、学校の金融教育カリキュラムを作る際にも使用されている「金融リテラシー・マップ」にまとめられている項目を踏まえながら、金融知識をひとつずつ学んでいきます。

今回は、第10回の「ニーズに応じてどんどん増えた金融商品!豊富な選択肢からどう選ぶ?」でお話した内容を記事としてお届けします。

金融商品の選択肢はなぜ増え続けるのか

今日のテーマは、「金融商品」です。

今日は、金融商品の選び方のヒントになるような考え方を話していきます。

金融商品にはさまざまな種類がありますが、そもそもなぜ、ここまで選択肢が増えているのでしょうか?

その理由は、資産の種類や目的など、多様なニーズに応えるために種類が増えていったためです。現在、日本国内で購入できる投資信託は5000本近くもあるんですよ。

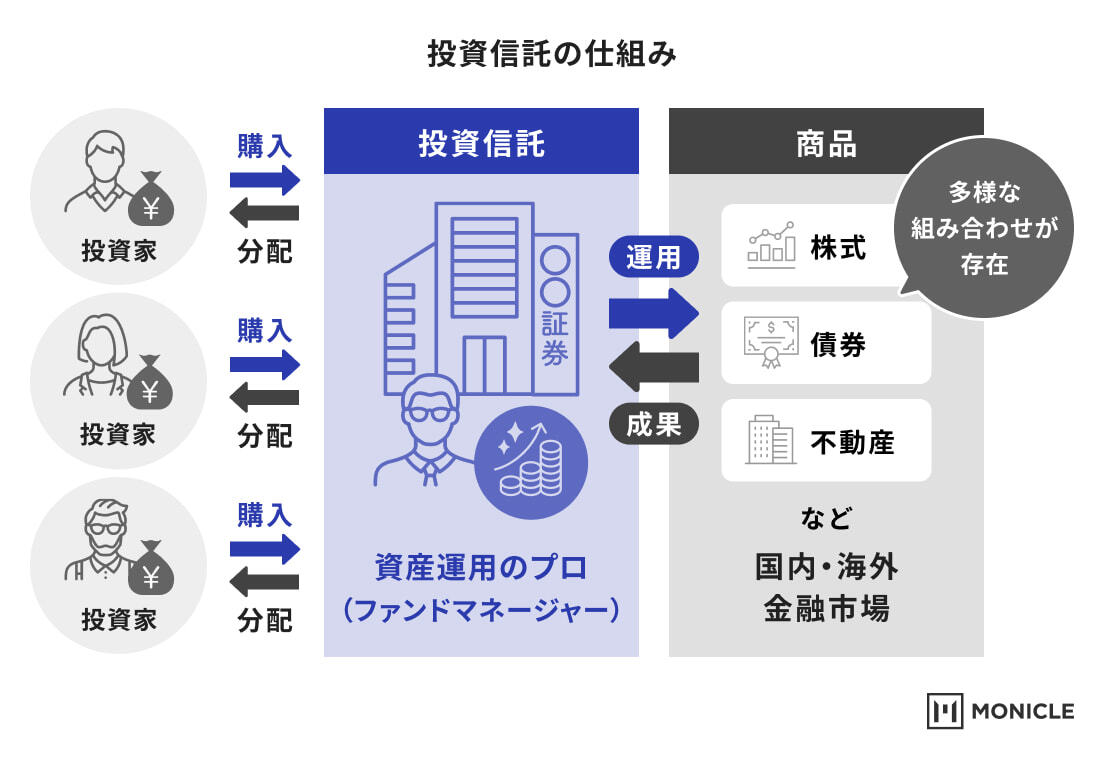

前回(第9回)、金融商品には資産の組み合わせで作られている「複合資産」が含まれているという話をしましたが、投資信託はまさに複合資産なんです。

具体的には、どのような資産が組み合わされているのでしょうか。

投資信託の代表的な例は、株式と債券の組み合わせです。「バランス型投資信託」や「バランスファンド」と呼ばれています。

株式も債券も、国内だけではなく海外のものもあります。また、不動産や商品などを組み合わせるバランスファンドも存在します。

そうなると、さまざまな組み合わせが考えられますね。

その通りです。国内株式と国内債券、海外株式と海外債券、それ以外の資産も組み合わせることができるので、かなり多様な組み合わせが存在します。

ちなみに、金融の世界では「値動き」のことを「リスク」と呼んでいて、マイナスの値動きもプラスの値動きもリスクなんです。大きなリターンを得たい場合は、大きなリスクを受け入れる必要があります。

時代にあわせて進化する新しい保険のかたち

続いて、保険について教えてください。

保険も種類が多いですが、それは回避したいリスクごとに保険会社が商品化しているためです。リスクの数だけ保険商品が存在するといえます。

病気の種類に応じた保険や、人が亡くなったときの死亡保険など、さまざまな種類がありますよね。

そうですね。たとえば、働けなくなった場合に備える「就労不能保険」などもあります。最近は、仕事を続けることの重要性が認識されるようになり、特に注目されているジャンルです。時代によって「何をリスクとするか」の考え方も変わるんですね。

金融商品は、すべて「ニーズありき」で開発されています。そのため、現在市場にある金融商品は、必要とされるものだけが残った結果だといえます。

金融商品は、金融資産よりも幅広い概念ですよね?

概念としてはそうです。ただ、「ざっくりいえばほぼ同じもの」と考えてもらっても構いません。

金融商品選びで外せない「基本原則」

金融商品の選び方についても教えてください。

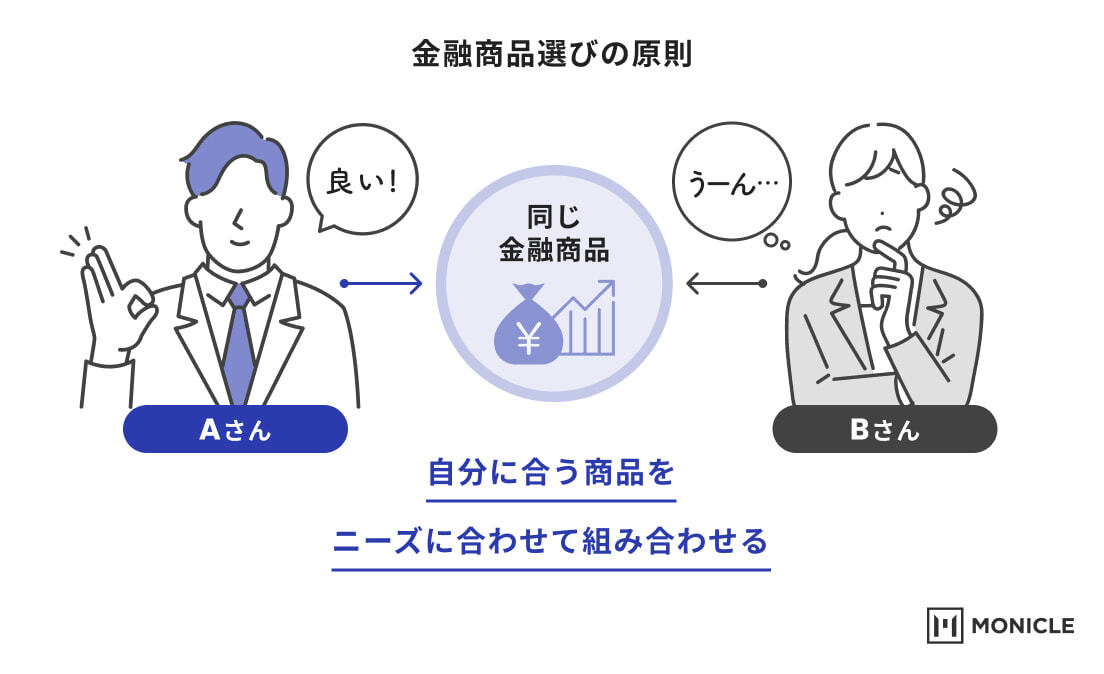

基本的には、自分にあった商品を、ニーズに合わせて組み合わせていきます。もし自分に合う商品がない場合は、無理に買う必要はありません。

Aさんにとって”良いもの”がBさんにとっても良いとは限らないため、ご自身のニーズに応じてひとつずつ考えていくことが重要です。ただし、これは意外と奥が深く、一般の方にとっては難しい部分でもあります。

個人の金融を考える学問として「パーソナルファイナンス」があります。パーソナルファイナンスで取り扱う金融商品の選択肢も非常に幅広く、考慮すべき点も多くありますね。

「AかB、どちらの金融商品が正解」といった考え方ではないのですね。

その通りです。金融商品は0か1かの二項対立ではなく、単純に「どちらが正しい」と決められるものではありません。

とはいえ、AとBどちらが良いか判断がつきかねる場合もあると思います。その場合は、もし可能であれば両方購入してみて、自分に合わなかったものは売るという方法がおすすめです。

同じ金融商品でも運用方法で差が出る理由

実際に買って運用しないと分からないこともあるということですね。金融商品の選び方は難しいですね。

そうですね。当たり前ですが、同じ内容の商品であれば、より安いものを選びたいですよね?ただし、全く同じ商品というのは実は少ないんです。

たとえば「インデックスファンド」ですが、ベンチマークが同じだからすべて一緒だと思っていませんか?

違うんですか?

運用会社が異なれば運用方法も違うため、パフォーマンスに微妙な差が生じることがあります。

ただ、大きな違いではないため、あまり気にしすぎる必要はありません。可能なら比較するのがベストですが、そこまでしなくても大きな失敗にはつながらないと思います。ですが「違いがある」ということは認識しておいた方がよいですね。

あまり気にしすぎず、まずは始めてみることが大切ですね。

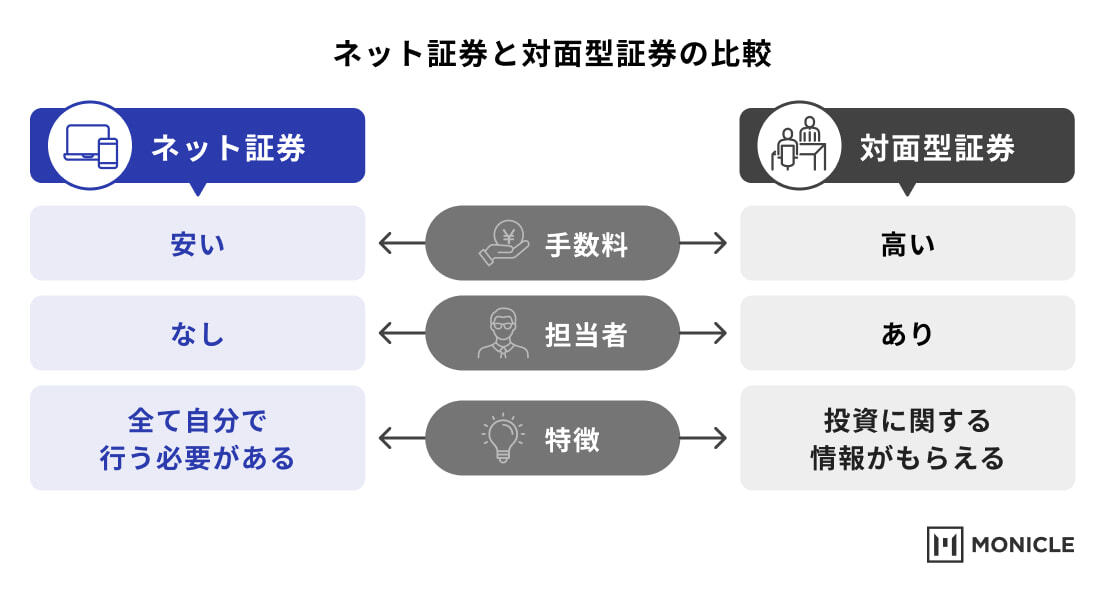

あとは、金融商品の選び方としては「手数料」も一つのポイントです。同じ商品でも仲介業者が違えば、手数料が異なることがあります。

食品と同じで、コンビニとスーパーでは同じ商品でも異なる価格で売られていますよね。都心と山頂の自販機でも価格は違います。物流コストやビジネスモデルによって、価格差が生じるのです。

金融商品も同様で、ネット証券と対面型証券では手数料が異なります。対面型証券では、ネット証券では得られない情報を提供していたりするため、その分手数料に反映されています。

そのため、一概に手数料の高低だけを見て判断するのではなく、何に対して手数料を支払っているのかを考えることが重要です。

第10話のまとめ

- 金融商品は、ニーズに応じて開発されてきた。

- 金融商品の選び方は、人によって最適解が異なるため、明確な答えはない。

- 金融商品に豊富な選択肢があるのはとてもいいこと。

- インデックスファンドも運用会社によって異なる。大差はないが、知っておくとよい。

パーソナリティー:泉田良輔プロフィール

株式会社モニクル

取締役 グループ戦略担当

泉田 良輔 Ryosuke Izumida

慶応義塾大学卒業後、日本生命保険、フィデリティ投信で外国株式や日本株式のポートフォリオマネージャーや証券アナリストとして勤務。2013年3月、株式会社ナビゲータープラットフォーム(現:株式会社モニクルリサーチ)を共同設立し、取締役に就任(現在は代表取締役)。2018年11月、株式会社OneMile Partners(現:株式会社モニクルフィナンシャル)を共同設立し、取締役に就任。2021年10月、ナビゲータープラットフォームとOneMile Partnersの親会社として、株式会社モニクルを設立し、取締役に就任。日本証券アナリスト協会認定アナリスト(CMA)。東京科学大学大学院非常勤講師。慶應義塾大学大学院システムデザイン・マネジメント研究科修士課程修了。著書に「銀行はこれからどうなるのか」「Google vs トヨタ」「機関投資家だけが知っている『予想』のいらない株式投資法」など。