.jpg)

ポッドキャストを聴く(生活設計#3 アメリカの金融教育をヒントに、資産形成とキャリアについて考えてみよう!【第4話】)

はじめに

音声メディア『モニクルラジオ』がお届けする金融教育ポッドキャスト「15分で学ぶ!社会人のマネーHOW TO」は、「これだけおさえておけば、お金で大ケガをしない!」をコンセプトに、全50回のプログラムを配信しています。この番組では、学校の金融教育カリキュラムを作る際にも使用されている「金融リテラシー・マップ」にまとめられている項目を踏まえながら、金融知識をひとつずつ学んでいきます。

今回は第4回の「アメリカの金融教育をヒントに、資産形成とキャリアについて考えてみよう!」でお話した内容を記事としてお届けします。

資産形成とキャリアの関係性を考える

今日のテーマは「資産形成とキャリア」です。泉田さんはこれまで一貫して、金融の分野に携わってこられましたが、就職の際には、収入面を意識しながら業界分析をされましたか?

それはもちろん、考えました。僕が就職活動をしていた当時(1998-99年)は、そんなに就職先を選べるという状況ではなかったんですよ。いわゆる「就職氷河期」ですね。

1997年4月には日産生命が業務停止・管理命令が出て、破綻手続きに入りました。11月には山一証券や北海道拓殖銀行が破綻し、金融機関への信用は最悪でした。

また、99年8月には第一勧業銀行、富士銀行、日本興業銀行が新しい総合金融グループの結成を発表するなど、金融機関が合併していく前夜だったので、就職の間口が狭く環境もあまりよくなかったんです。

一方、当時は、外資系金融やコンサルティング業界の採用は活発でした。採用人数が多く、新卒での年収も高かったので魅力的だと思っていました。ですが、まずは自分がやりたい証券投資や資産運用の経験を積める会社に就職しようと考え、日本生命保険に入社しました。

親には「保険会社に就職するの?メーカーとか商社の方が安定していない?」みたいなことも言われた記憶があります。ただ、当時は、入社5年目までは生命保険会社の方がメガバンクなどよりも給料の上昇スピードは早かったと記憶しています。その当たりを調査して就職先を検討しましたね。

新卒で入社した日本生命保険からフィデリティ投信に転職され、その後は大学院で学ばれていますよね。

大学院では、いままでの金融関係ではなく、興味があったエネルギーとシステムデザインについて学びました。

金融出身者が行く大学院というと、MBAを想像する方が多いかもしれません。ただ、私はグローバルにネットワークのある金融機関に10年以上もいたので、新しい分野で知識を得たいと思っていました。

テクノロジーのアナリストとして勤務する中で大規模システムに興味があり、プロジェクトマネジメントを学びたいと思いました。その分野の資格にPMP(プロジェクトマネジメントプロフェッショナル)というものがあります。日本ではあまり知られていませんが、海外では「PMPの取得者はMBAよりも年収が高い」ともいわれています。大学院在学中に起業したので、給料は上がってませんけどね(笑)。ただ、いまのメディアと金融サービスを組み合わせたビジネスモデルには非常に生きていると思います。

資産形成のための資金を準備するためのキャリア選択

本日のテーマに入る前に、前回のおさらいです。「資産形成」は、これから資産を作ること、「資産運用」は、いま手元にある資産を活用して、増やそうとすることでした。

はい、その通りです。

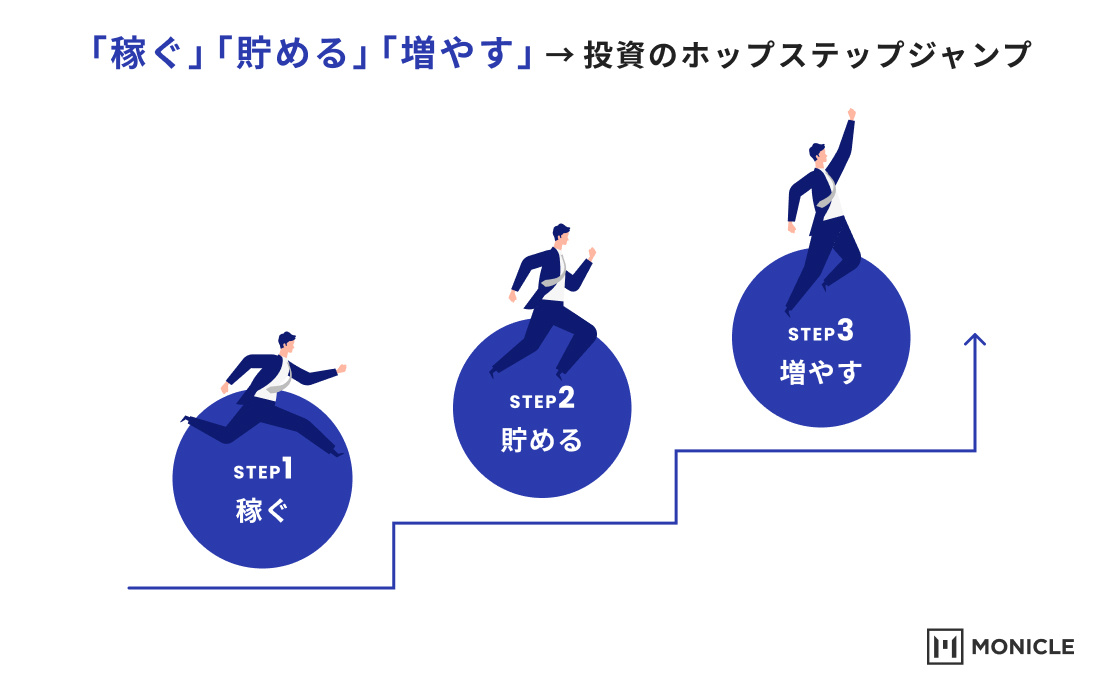

まず資産形成をするためには、元手となる資金が必要になりますよね。

はい。資産運用の前に、まず資産形成、さらに遡って「資産形成に必要な資金をどうやって作るのか」というところから考える必要があります。資産形成を始めるにあたって、例えば投資をしようとすると、投資をするために元手となるお金が当然必要になります。

前回の「複利」のお話で出た、100万円で投資を始める場合、まずこの100万円を用意する必要がありますね。

100万円は例として出しましたが、例えば、積み立て投資であれば100円から始められます。ジュースを買うより安い少額投資もありますから、投資は以前より身近になった感じがしますね。

いずれにせよ、まずは定期的に資産形成に使えるお金を得る手段が必要となります。

身近な例ですと、毎月の給与などの定期収入でしょうか。

そうですね。仕事をして、毎月給料を手にして、そこから生活費などを使った残りの資金で投資をすることになるかと思います。なので、まずはキャリアを考えるところからが、本当は金融教育のスタートなんです。

アメリカの金融教育は「稼ぐ」から始まる

金融教育については、各国で違いはあるんでしょうか?

先日、アメリカの金融教育について調べたのですが、さすがアメリカだなと思うような面白いことがありました。

アメリカの金融教育のカリキュラムの最初の章立ては「Earning Income」、つまり「稼ぐ」ところから始まっています。どうやって稼ぐのかということを、小学生のうちから考えさせる構成になっているのです。

「個人の知識、スキル、経験が収入に影響を与える」「知識やスキルを得ることで、より稼げる方法をブレストできるようになる」ということがカリキュラムの中に書かれていて、ここから金融教育なんだ、と思いましたね。

小学生のうちから「収入」という観点で、自分のキャリアについて意識するような内容になっているのですね。

収入の種類についても、給与収入だけではなく、「利子や配当をはじめ投資を通じた不労所得」、「企業に勤務している場合の福利厚生」などきちんと分けて書いてあるんです。

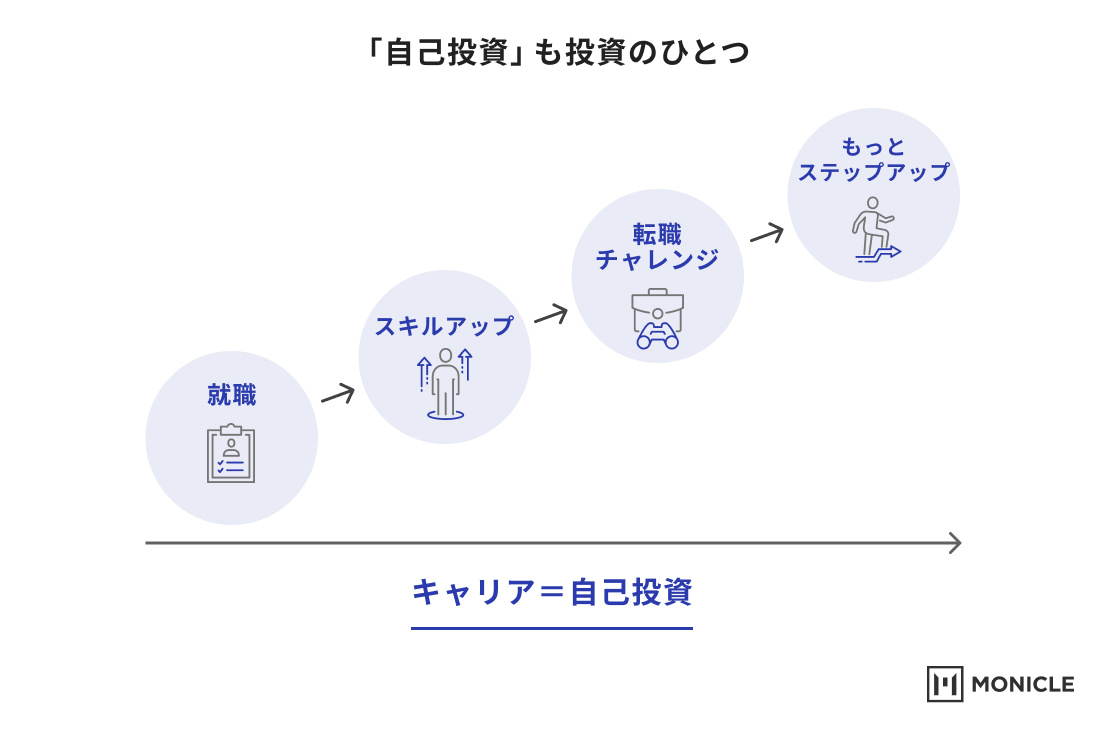

また、投資についても、金融資産への投資だけではなく「自分自身に投資をする」、つまり、キャリアの中で、自らスキルを得ることで、収入を増やしていくということが書かれています。

スキルを得ながら自己投資をすることで、結果的により高い収入が得られるということですね。転職しながらキャリアアップしていくという考え方にも近いですか?

学校教育の中で、自己投資という観点からキャリアをしっかり考えられた子供たちは、そのマインドで社会に出ていくと、収入が増えるキャリアを作る準備ができます。

収入が増えると、資産形成・資産運用をしやすくなり、投資などを通じて老後に向けての資産準備がしやすい環境を自分で選べるようになるというストーリーなのではないかと思います。

NISAやiDeCoは海外から輸入した制度をモデルにしている

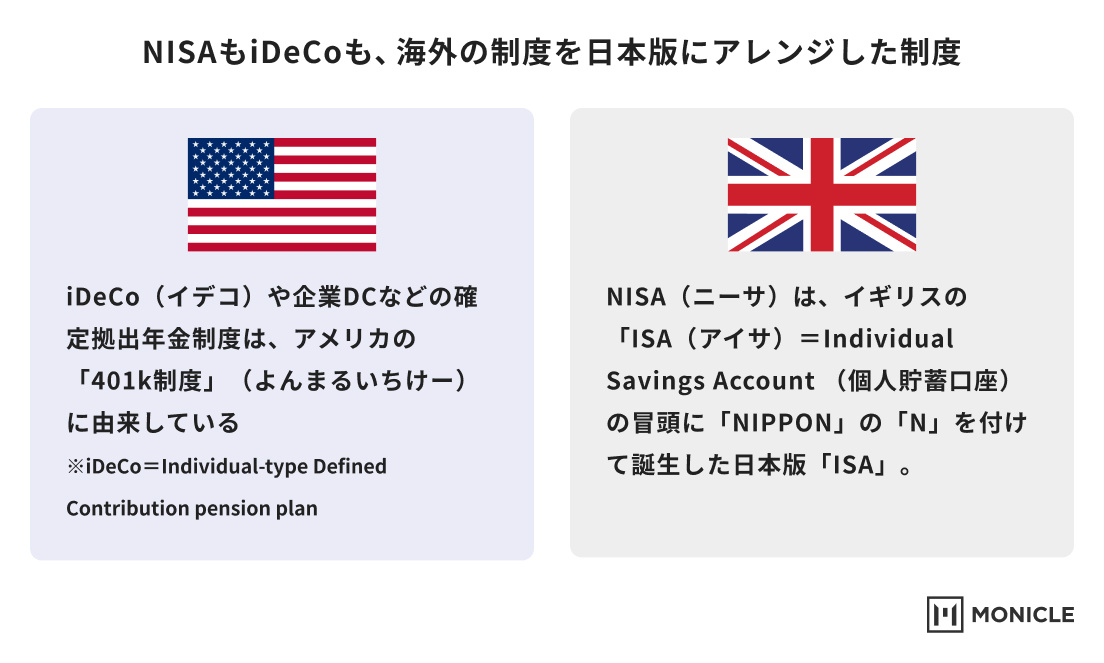

日本でもNISAやiDeCoを国が準備したということなどから、「老後資金は自分で準備しなくてはいけない」という流れができているのではないかと思います。アメリカの状況に近くなっているということでしょうか。

そのように思います。NISAもiDeCoも、海外で既にあった制度を日本版にアレンジしているんですよ。NISAは、イギリスの「ISA(アイサ)」に「NIPPON」の「N」をつけた名称ですし、iDeCoは、アメリカの401k制度をモデルに作られたものです。

ただ、アメリカと日本では資産形成の構成比が全く違うんです。アメリカは株式や債券への投資が大半で、日本は預貯金が多いんですよ。

そのあたりは、社会全体の慣習や、金融教育がどれくらい浸透しているかが関係していそうですね。

そうだと思います。アメリカ主義というわけではないですし、それが絶対に正しいというわけでもありませんが、知識を身につけると「預貯金だけに頼るのではなく、投資などをするほうがリスク管理ができるな」という感覚になっていくのではないかと思います。

ますます金融教育の重要性を感じますね。

収入が多いと、資産形成に使える金額が大きくなります。また、収入を抑えながら、自分のしたいことを選択してスキルを身につけ、将来的に収入を増やす方向につなげることもできます。どちらが良い、悪いではなく、この観点を持っておくと人生のいろいろな分岐点で判断軸の一つになるのではないかと思います。

第4話のまとめ

- 資産形成には、まず収入が必要であり、定期的な収入をどう稼ぐか考えるのが、米国の金融教育のスタート。

- キャリアを考える際には、スキルを身に着ける「自己投資」の観点を持っておこう。

- 自己投資の視点でキャリアを考えると、一時的な収入額を抑えることになっても、スキルアップを通じて最終的には収入が増える土台を作る準備ができる。

パーソナリティー:泉田良輔プロフィール

株式会社モニクル

取締役 グループ戦略担当

泉田 良輔 Ryosuke Izumida

慶応義塾大学卒業後、日本生命保険、フィデリティ投信で外国株式や日本株式のポートフォリオマネージャーや証券アナリストとして勤務。2013年3月、株式会社ナビゲータープラットフォーム(現:株式会社モニクルリサーチ)を共同設立し、取締役に就任(現在は代表取締役)。2018年11月、株式会社OneMile Partners(現:株式会社モニクルフィナンシャル)を共同設立し、取締役に就任。2021年10月、ナビゲータープラットフォームとOneMile Partnersの親会社として、株式会社モニクルを設立し、取締役に就任。日本証券アナリスト協会認定アナリスト(CMA)。東京科学大学大学院非常勤講師。慶應義塾大学大学院システムデザイン・マネジメント研究科修士課程修了。著書に「銀行はこれからどうなるのか」「Google vs トヨタ」「機関投資家だけが知っている『予想』のいらない株式投資法」など。