.png)

ポッドキャストを聴く(生活設計#2 「資産形成」「資産運用」の違いは?そもそも「資産」って何だろう【第3話】)

はじめに

音声メディア『モニクルラジオ』がお届けする金融教育ポッドキャスト「15分で学ぶ!社会人のマネーHOW TO」は、「これだけおさえておけば、お金で大ケガをしない!」をコンセプトに、全50回のプログラムを配信しています。この番組では、学校の金融教育カリキュラムを作る際にも使用されている「金融リテラシー・マップ」にまとめられている項目を踏まえながら、金融知識をひとつずつ学んでいきます。

今回は、第3回の「『資産形成』『資産運用』の違いは?そもそも『資産』って何だろう」でお話しした内容を記事としてお届けします。

4月3日は「資産形成を考える日」

本日は「資産とは何か」というテーマでお届けします。

本題に入る前に余談ですが、4月3日は何の日か知っていますか?

4月3日ですか?何かの語呂にかかっているんですよね?

はい。実はこのポッドキャストとも関係しているんですが、4月3日は、「4」と「3」で「しさん(資産)」と読み、「資産形成を考える日」なんです。

実はモニクルの子会社であるモニクルリサーチが作った記念日で、日本記念日協会に登録されています。「資産運用の日」にしなかったところがポイントです。

そうだったんですね!「資産形成」と「資産運用」の違いも気になるので、後ほど伺いたいと思います。

金融資産と実物資産の違いとは

まずは「資産」とは何か、というお話からお願いします。

資産とはどのようなものを指すのか、ご存じですか?

やはり、「金銭的な価値があるもの」のことでしょうか。

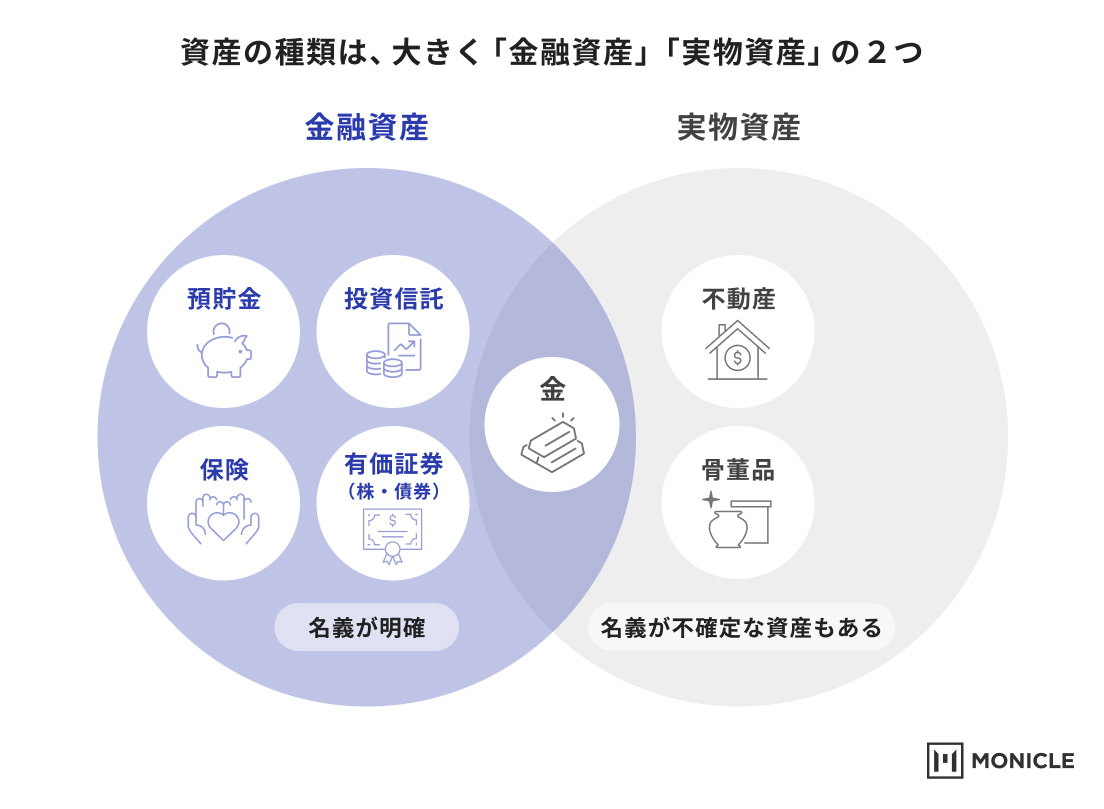

金融の世界でいう、資産とは文字通り「金融資産」のことを指します。一般的に、資産には「金融資産」と「実物資産」の2種類があるんです。

それぞれ、具体的にどういうものでしょうか。

まず、「実物資産」は、簡単にいうと、形があって価値があるものです。不動産、金、骨董品などですね。不動産は登記する必要があり所有者が確定していますが、骨董品や金は登記がいらないため、正式な所有者が不明なことがあります。

一方、「金融資産」は、形はないが価値があるもので、基本的には名義があるものです。預貯金、株や債券などの有価証券、投資信託、保険などを指します。

金融資産って、種類がたくさんあるんですね。

今後、このポッドキャストで学習していく「資産」は、主に「金融資産」だと思ってください。

資産形成と資産運用の違いとは何か

では、資産について整理できたところで、先ほどもふれた「資産形成」と「資産運用」の違いについて教えてください。

では、思いつくままでいいので、その2つの違いを想像してみてください。

なんでしょう。形成と運用のちがいですよね。

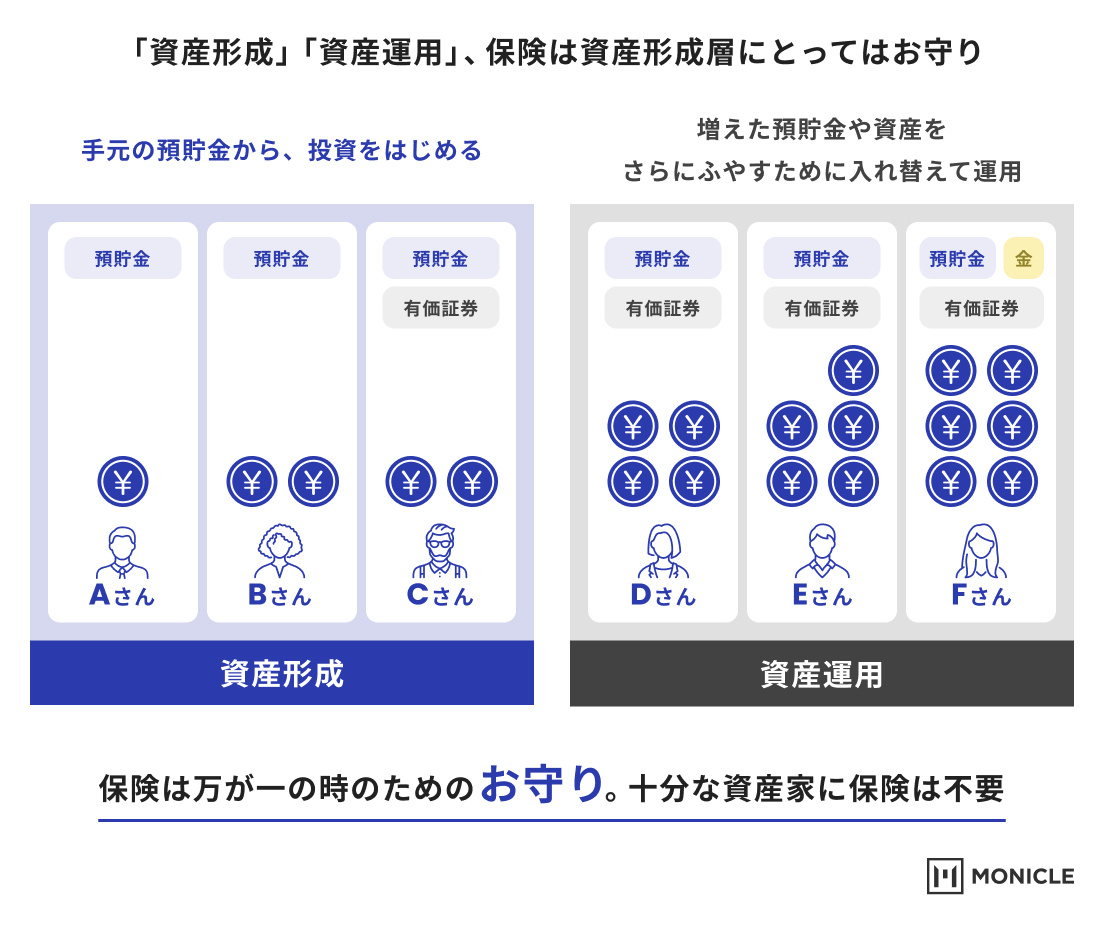

「資産形成」は、これから資産を作ること。「資産運用」は、いま手元にある資産を活用して、増やそうと努力することです。例えば、株の売買は、資産を増やそうとする際の手段のひとつですね。

「形成」は作る、「運用」は増やす。資産をあまり持っていない人は「資産形成」、すでに何らかの資産を持っている人は「資産運用」ということですね。

そうです。つまり、これから老後に向けて資産を準備することは資産形成といえますし、資産形成である程度資産が増えて、さらにどのように増やそうかと検討することは資産運用といえます。

はたらく世代の30代ですと、引退までの約30年間にわたり資産形成をすることになります。多くの人にとって、老後までに資産を準備することは、資産形成といえますね。

質問です。資産形成をしながら増えてきたお金を増やすために投資をすることは、金額の大小に関わらず、資産運用になりますか?

そうですね。金額の大小ではなく、投資先を入れ替える検討をして、実行することはもはや資産運用になりますね。

資産形成を始める際に投資した金融資産を最後まで持ち続けることもありますが、一部を売却して別の金融資産や金融商品に投資し始めると、資産形成をしながら資産運用も行っていることになります。

また、毎月預貯金を積み立てることも、立派な資産形成といえます。その預貯金を取り崩して、新たに投資信託を購入した場合には、資産運用であると考えてよいでしょう。

効率よく資産を増やす「複利」の仕組みとは

多くの人にとって、最初は資産形成からのスタートになると思います。資産形成で一番大事なことは何でしょうか。

一番大事なことは「複利」ですね。

複利は「増えたお金にも金利がつくので、効率よく資産が増えていく」ということでしたよね。

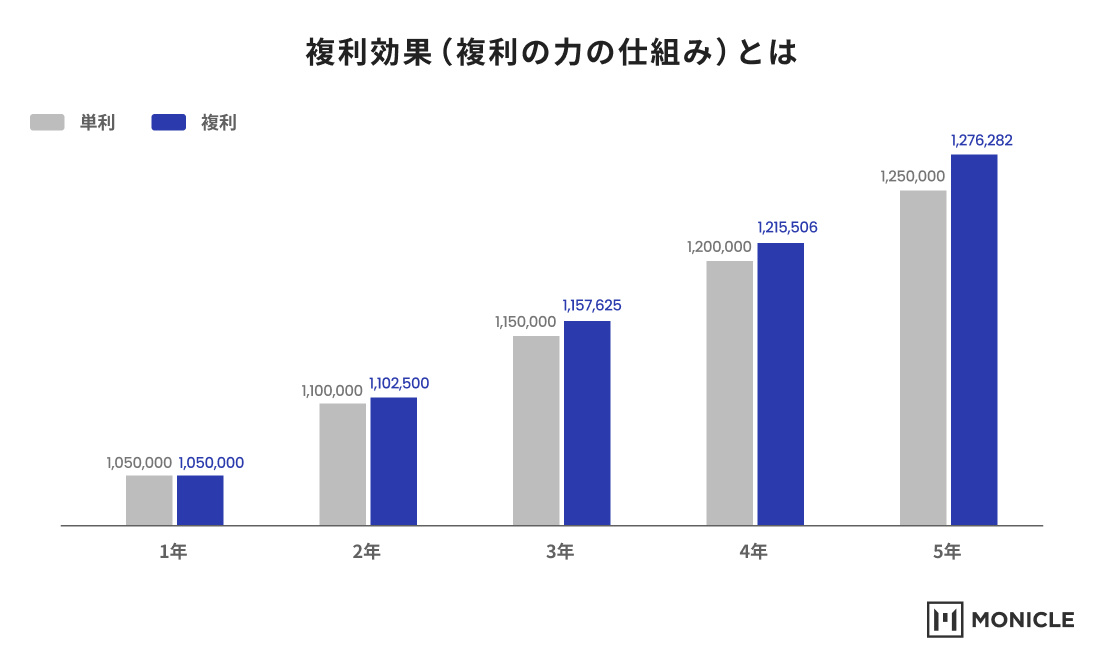

そうです。複利は、最初に投資したお金を運用して、増えた利益もふくめて運用するので、お金が雪だるま式に増えていくイメージです。長期間運用するほど、メリットがあります。

一方、「単利」というものもあります。単利は、投資した後に増えた利益を毎回引き出していくイメージです。最初に投資したお金のことを「元本」というのですが、単利の場合は、元本がずっと変わりません。

「100万円で投資を始めよう」となった場合は、この100万円が元本ということですね。

分かりやすいので、元本100万円を例にして、単利と複利の話をしましょう。ちなみに、単利と複利の「利」とは、利子のことです。

例えば、金利が5%の場合ですとどうなるのでしょうか。

運用を始めて1年目は、単利でも複利でも同じですね。金利5%なので、どちらも105万円になります。変化が出るのが、2年目からです。

単利の場合は、100万円の元本のみに利子がつくので、毎年5万円ずつ増えます。つまり、2年目の総資産額は110万円です。

複利の場合は、2年目は、1年目の総資産額である105万円に5%の利子がつくので、110万2500円になります。

2年ですとインパクトが少ないように感じるかもしれませんが、5年たつと、単利の場合は、125万円。複利の場合は、127万6282円になります。

時間がたつほど、単利と複利の差がどんどん広がっていくということですね。

複利を活用すると資産が雪だるま式に増えていくので、しっかりとした資産を選ぶことと、時間をかけることが重要となります。

長期の資産形成を支える保険の役割とは

質問ですが、複利のメリットを受けられなくなるのはどのような時でしょうか。

投資を続けられなくなり、それまで運用してきた資産をとりくずさないといけないという状況ではないでしょうか。たとえば、仕事がなくなるとか、家族が病気になったり、介護が必要になったりした場合ですね。

そうですね。医療費については、高額療養費制度などもあるので社会保障である程度カバーしてくれるとは思いますが、預貯金に手をつけざるを得ない場合もあるかもしれません。そんな時は、万が一に備えた保険があれば安心ですよね。

お話を聞いて思ったのですが、「保険」は、資産運用でいうとどのような位置づけになるのでしょうか。

保険自体は金融資産で、事前に想定した状況になった場合に、お金が支払われる仕組みですね。死亡した際に支払われたり、最近だと、就業不能保険や収入保障保険などもあります。

こうした保険は掛け捨てにはなりますが、保険の準備ができていれば、万が一、働けなくなったり、収入が減った時にも、資産形成を続けられます。長期間続けていくためのお守りみたいなものですね。何もなければそのまま資産形成を続けられますし、何かあればお金をサポートしてくれます。

したがって、資産形成をより確実なものにするためには、数十年間資産形成が続けられるように、保険なども含めて準備をすることが大事だとお分かりいただけると思います。

第3話のまとめ

- 資産には、実物資産と金融資産があり、この番組で扱うのは基本は金融資産。

- 資産形成は資産を作ることで、資産運用は、資産を増やすこと。

- 資産形成で重要なのは複利の考え方で、長期になるほど資産額の成長が大きくなる。

- 資産形成の安定性を考慮し、保険も含めて戦略を考えることが重要。

パーソナリティー:泉田良輔プロフィール

株式会社モニクル

取締役 グループ戦略担当

泉田 良輔 Ryosuke Izumida

慶応義塾大学卒業後、日本生命保険、フィデリティ投信で外国株式や日本株式のポートフォリオマネージャーや証券アナリストとして勤務。2013年3月、株式会社ナビゲータープラットフォーム(現:株式会社モニクルリサーチ)を共同設立し、取締役に就任(現在は代表取締役)。2018年11月、株式会社OneMile Partners(現:株式会社モニクルフィナンシャル)を共同設立し、取締役に就任。2021年10月、ナビゲータープラットフォームとOneMile Partnersの親会社として、株式会社モニクルを設立し、取締役に就任。日本証券アナリスト協会認定アナリスト(CMA)。東京科学大学大学院非常勤講師。慶應義塾大学大学院システムデザイン・マネジメント研究科修士課程修了。著書に「銀行はこれからどうなるのか」「Google vs トヨタ」「機関投資家だけが知っている『予想』のいらない株式投資法」など。