はじめに

2024年に始まる「新NISA」。非課税枠内で投資された資産の売却益などは恒久的に非課税になるということで多くの注目を集めています。一般NISAは5年以内、つみたてNISAは20年以内と、非課税枠に期間制限があったことと比べると投資の自由度が増したことは間違いありません。

新NISAがこのように話題にあがるのは、非課税期間が恒久化されたということだけが理由ではないと考えています。そもそも、新NISAを活用して、「資産形成を始めたい」、「今ある資産を運用して増やしたい」と考える投資家層が拡大したからだと思っています。

今回は日本のつみたて投資環境がどのように整い、今後、新NISAへと制度が変化していく中で、日本の資産運用がどのように変わっていくかの未来予想についても併せて考えていきたいと思います。

2001年に始まったiDeCoというつみたて投資の環境整備

個人投資家の方がつみたて投資と聞くと、多くの人は「つみたてNISA」を思い浮かべるかもしれません。

ただ、つみたてNISA自体は2018年にスタートした非課税枠がある投資制度としては比較的新しい制度です。

つみたてNISAの兄貴分である「一般NISA」は2014年、また「ジュニアNISA」は2016年にスタートしていますので、つみたてNISAはNISAの中でも一番最近にできた制度です。

こうしてみると、個人投資家のつみたて投資を支える制度としての元祖はやはりiDeCo(イデコ、個人型確定拠出年金)といえるでしょう。

個人型確定拠出年金の制度は2001年10月に確定拠出年金法が施行され、2002年1月から制度運用が始まっています。制度としては20年以上の歴史があります。

ちなみに、iDeCoという名称は2016年9月に決定して以降、使われ始めたものです。当初は個人型確定拠出年金と呼ばれ、「イデコ」と呼ばれていたわけではありません。その意味では、iDeCoという名称は、この6、7年でかなりうまく浸透してきたといえるのではないでしょうか。

つみたてNISAで本格的に普及したつみたて投資

さて、ここまで見てきたように、つみたて投資においては2002年にスタートしたiDeCoが「元祖つみたて投資支援制度」です。

しかし、つみたて投資が急激に拡大したきっかけとなったのはつみたてNISAといえます。そういえる背景について見ていきましょう。

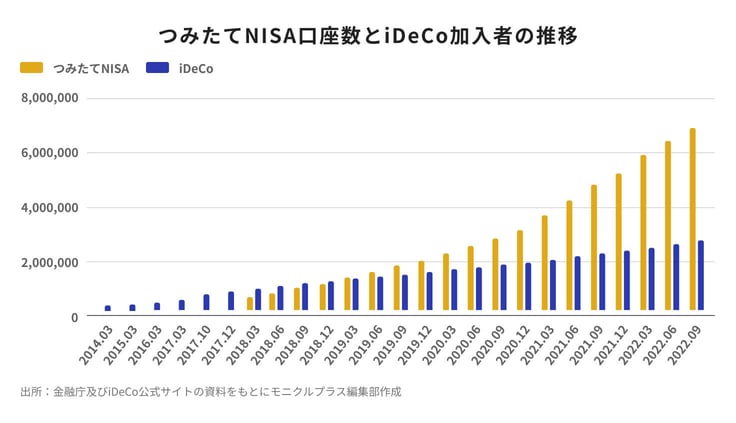

つみたてNISAは2018年1月からスタートしていますが、2019年3月には、つみたてNISAの口座数はiDeCoの加入者数を超えています。つみたてNISAはわずか1年ちょっとで、制度開始後17、18年経過しているiDeCoを超えてしまったのです。

こうしてみると、投資家における、つみたてNISAの「引きの強さ」がお分かりいただけるかと思います。

つみたてNISAがiDeCoよりも幅広く受け入れられた理由とは何でしょうか。

理由はいくつかあると思いますが、iDeCoが2022年10月までは企業型DCに加入している人はほとんどの場合は加入できなかったことに対して、つみたてNISAは「日本に住む20歳以上」の人であれば誰でも加入できたことが、大きな理由としてあるかと思います。

その他にも、つみたてNISAはiDeCoと比較すると、いつでも手元に資金を戻すことができるといった流動性の違いもあります。

このように、これからつみたて投資を始めようという人にとってはつみたてNISAの方がiDeCoに対して、とっつきやすかったことが大きかったと思います。

Z世代、ゆとり世代の資産形成熱を感じるつみたてNISAの普及率

2022年9月時点で、つみたてNISAは約680万口座、またiDeCoが約260万加入者数であることを考えると、つみたて投資を実践している人がのべ900万人もいることになります。

もっとも、私の場合もそうですが、つみたてNISAもiDeCoも両方運用している人も多いと思います。したがって、実際につみたて投資を行っている人数というと、そこまでの規模までにはならないかもしれませんが、確実につみたて投資が浸透しているということができます。

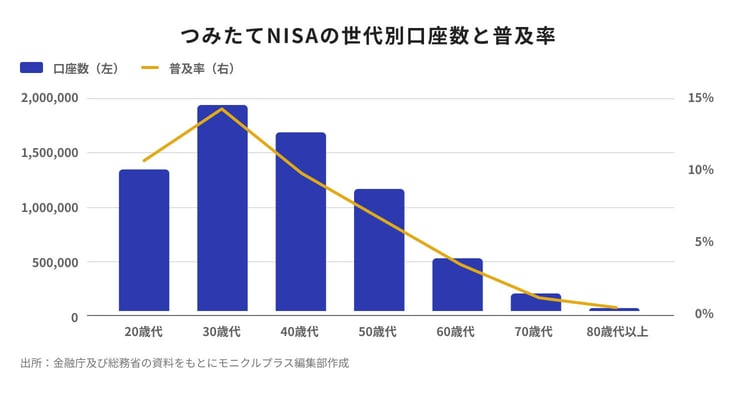

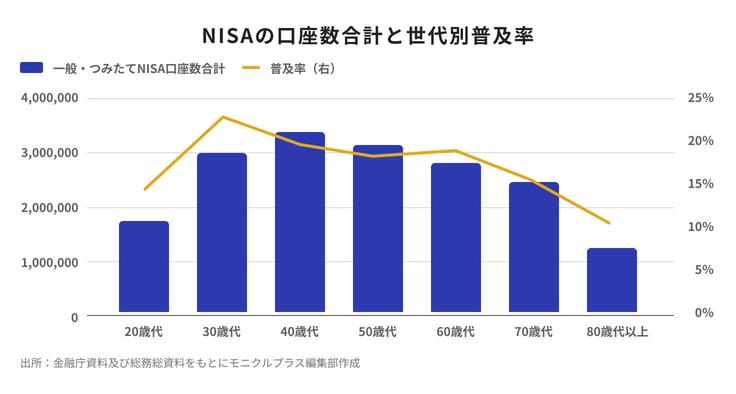

下の図は、2022年9月末時点の、つみたてNISAの世代別口座数とその普及率を見たものです。

こうして見ると、つみたてNISAに最も加入している世代は30歳代であり、200万口座近くあります。30歳代というと、ミレニアム世代やゆとり世代が該当します。それら世代の普及率では14%となり、実に7人に1人がつみたてNISAをしていることになります。

また、特徴的なのは、20歳代の口座数です。40歳代よりも少ないものの、世代別普及率では11%と40歳代の10%を上回っていることです。

20歳代といえば、いわゆるZ世代です。20代前半といえば、大学生や大学院生も含まれ、必ずしも社会人になっていない人もいることを考えると、社会人になって給与の中からつみたて投資をしている人の比率はさらに高くなる可能性はあります。

こうして見ると若い世代ほど、つみたて投資を通じて、長期で資産形成する意識が高いといえます。

つみたてNISAは日本の投資家層拡大にどのような影響を与えたのか

ここまで、投資家におけるつみたてNISAの引きの強さや若い世代での普及率などについて見てきましたが、つみたてNISAは日本の投資家層へどのような影響を与えたのでしょうか。

結論からいうと、「つみたてNISAは日本の投資家層のすそ野を大きく拡大させた」といえます。

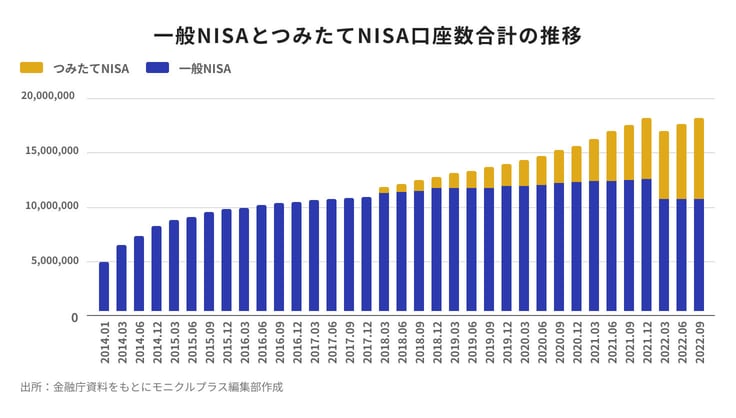

下の図は、2014年に制度運用がスタートした「NISA(現在の一般NISA、以下一般NISAで統一)」の口座数と2018年1月からの「つみたてNISA」の口座数の推移を示したものです。

一般NISAでいうと、制度運用を開始した当月に約500万口座に達し、その後2年近くで1000万口座に達しています。

つみたてNISAが開始される前は、株式や投資信託を売買するためにすでに証券口座を持っている人であれば、一般NISA口座を開設しない理由はなかったと思います。

富裕層であれば、「NISAの年間120万×5年の600万円の非課税枠だけではとてもじゃないが足りない」という人もいるかと思います。ただ、そうはいってもNISAの非課税枠を利用しない理由はありません。

そう仮定すると、つみたてNISAが始まる前の日本の証券投資人口はざっくり1000万人程度であったということができます。

1000万口座を達成したのちもアベノミクスの相場の好調さなどもあり、口座数は増加傾向にありました。しかし、その状況が大きく変わったきっかけが2018年のつみたてNISAでした。

つみたてNISAの口座数の伸びは先ほど見てきましたが、振り返ってみると一般NISAもあわせてNISA口座数全体が拡大していることが分かります。

細かい点になりますが、2021年末から2022年にかけて一般NISAの口座数が大きく減少しているように見えます。金融庁によれば「マイナンバー導入前に開設された口座で、非課税保有期間が終了したものを2022年1月1日をもってみなし廃止したため」としています。

統計上の数字の調整はあったものの、2022年9月現在の一般NISAとつみたてNISAの口座数の合計は1700万人を超えており、つみたてNISAが始まる前の約1000万人から70%も増加しています。

こうして見ると、つみたてNISAによって日本の証券投資家層のすそ野は大きく広がったといえると思います。

NISA口座の普及率が2割を超えた30歳代の証券投資人口

若い世代はほとんどはつみたてNISAを選択しているかのように思えます。しかし、実際は一般NISAを利用している人も少なくありません。

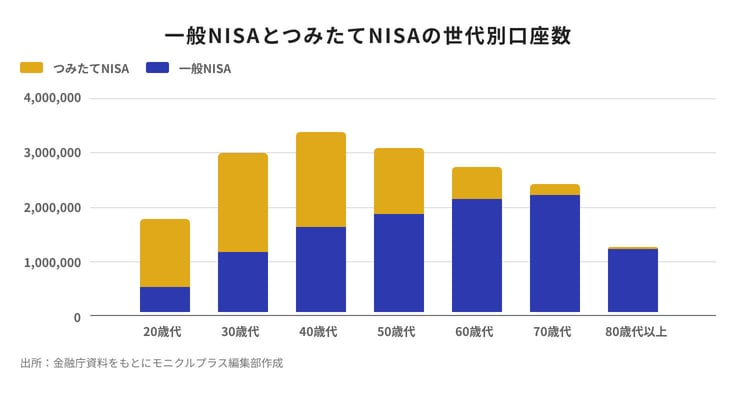

下の図は、世代別の一般NISAとつみたてNISAの口座数の内訳を示したものです。

30歳代から50歳代までの各世代のNISA口座数はざっくり300万口座です。

また、世代によって一般NISAとつみたてNISAの比率が異なっていますが、一般NISAの利用率を世代別で見ると、20歳代は23%、30歳代は35%、40歳代では約半々となっています。傾向としては、年齢が上がると一般NISA比率が上がっています。

20歳代や30歳代においては、現時点ではつみたてNISA比率が一般NISA比率を上回っています。

ただ、40歳代ではそれぞれ半々という比率を見ると、20歳代、30歳代に年齢を重ね投資に回せる資金も増えることで、今後はつみたてNISAよりも一般NISAの方を選択するようになる可能性は十分にあります。

また、もう一つ押さえておきたいポイントは、30歳代のNISA口座の普及率は22%を超え、世代別ではナンバーワンだということです。30歳代が5人に1人はいずれかのNISA口座を持ち、その層が証券投資に触れていることになります。

イノベーター理論において、商品やサービスの普及率で16%のポイントに「キャズム」と呼ばれる普及が止まってしまう溝があります。30歳代のNISA口座全体の普及率は、そのキャズムを超えています。今後もこの普及率がさらに上昇していく可能性を感じます。

また、20歳代においても普及率は14%と、キャズム越え間近といえます。こちらも30歳代の普及率を見ると、さらに普及率が上昇していく可能性は高いと思います。

このように2022年9月の段階でも、日本の証券投資人口はじわりじわりと更に拡大しそうな状況にはありました。

そうした状況の中、今回の新NISAが発表されました。

社会人になったら(なる前から)銀行口座を持っていて当たり前という考え方があるように、新NISAで非課税保有期間が無期限となることで、「18歳になったらとりあえずNISA口座を開設しておこう」という流れも出てくるのかなと考えています。

新NISAで個人投資家が直面する売却の判断

新NISAの詳細については別記事で触れることにしますが、今回は新NISAに移行する中、投資家が将来どう動いていくのかについて考えてみたいと思います。

まず、現在つみたてNISAにおいて、毎月3万3333円をインデックスファンドへつみたて投資をしている層からすれば、特段大きな変化はないでしょう。

というのも、これまで通りの年間40万円の投資予算であれば、1800万円の非課税保有限度額にまで達するのになんと45年!もかかってしまいます。また、非課税保有期間が無期限となるので、投資を継続するだけなら大きな変化はないということになります。

今回、非課税保有期間が無期限化となることで、難しくなったのは含み益が出たときの売却の判断です。

これまでのつみたてNISAはロールオーバーができず、20年間限定の「締め切りがある投資」だったことに加え、非課税保有期間に一度売却してしまうとその枠は期間内には再度利用できないという制約がありました。

ところが、今回の新NISAに関しては、簿価残高方式で1800万円までは枠の再利用が可能とされています。

新NISAの簿価残高方式で投資の自由度は上がるが難易度も上がる

では、簿価残高方式で再利用が可能であるということにより、個人投資家にどのようなことが今後起こりうるのでしょうか。

たとえば、数年投資する中で市場環境もよく、ある程度の含み益がある状態となれば、一度利益を確定しようとするシーンも増えてくるのではないでしょうか。

「毎月のつみたて投資の金額は少なくとも、長期に渡り複利で運用することで、大きな資産を形成できる」ということは、長期で成長する資産であればいえることです。

しかし、S&P500といった米国株式や先進国を中心とした世界株式のように長期のパフォーマンスで実績がある株価指数だとしても、ITバブル崩壊やリーマンショック後などで見ると、一時的にピークの半分!近くになっていることもあります。

もちろん、長期で成長する資産であれば、数年たてば元の株価水準に戻ってくるものですが、そうはいっても数年待たないといけません。

たとえば、含み益が膨らんだ段階で欲張らずに、全部ではないにせよ一部の利益を確定した上で、相場が大きく下がった際に改めて買い出動するということも選択肢のうちの一つです。そうした行動が新NISAではできるのです。

今までの一般NISAやつみたてNISAでは一度売却してしまうとその枠は使えなくなってしまいます。これまで利益を確定するのに躊躇してしまっていたシーンでも新NISAでは躊躇の必要がなくなります。

新NISAでは、投資家の自由度は圧倒的に増えますが、その一方で別の悩みも抱えることになります。それは投資の難易度が上がるということです。

新NISA時代に起きる個人投資家のあらたな悩み

新NISA時代において、投資の難易度が上がるとはどのようなことでしょうか。

先ほども触れたように、含み益がある場合には、利益確定を機動的に行うシーンも増えてくるはずです。

その際にポイントとなるのは「次に何に投資をすればいい?」ということでしょう。

米国株や世界株式のインデックスファンドにつみたて投資を継続しながら、一部、利益確定をした資金を何に充てるのかというのは意外に難しいです。

そもそも、株式相場が近い将来に軟調になると予想しインデックスファンドを売却したのであれば、別の株式のインデックスファンドには投資をしにくいでしょう。したがって、売却資金はしばらく現金として持っておきたいと考える人もいるでしょう。

ただ、現金で寝かせておくのはもったいない、でも安定的に運用したいと考える場合の選択肢としてはバランス型ファンドかもしれませんし、金利が将来予想されるのであれば債券を買っておくというのはアリです。

また、株式市場全体が軟調だとしても、非常に成長率の高い企業があるのであれば、その成長力を期待してその銘柄に投資をしてみようと考えるかもしれません。

このように、ひとたび利益を確定すると、そもそも売却した資金をどうするのか、また投資を継続するのであればどのような資産に投資をするのかなど、投資アイデアを持っておく必要があります。一言でいうと考えることが増えるのです。

このことは、決して個人投資家だけにいえるものではありません。プロ投資家である機関投資家についても同じことがいえます。プロでも売却した後の投資アイデアがない場合には、売却をしないと判断することもあります。

新NISAは個人投資家の非課税枠を引き上げるとともに、投資の自由度を引き上げる制度です。基本的には歓迎される制度ではありますが、自由度が増すことで個人投資家の悩みは確実に増えます。そうした環境だからこそ、投資アドバイスを行う金融プロフェッショナルの役割はこれまで以上に増していくといえるでしょう。